काठमाडौं : बैंकिङ प्रणालीमा लगानीयोग्य स्रोतको अभावसँगै बैंकिङ कर्जा पनि महँगिदै गएको छ । लगानीयोग्य स्रोतको अभाव भएपछि बैंकहरुले स्रोत संकलनका लागि निक्षेपमा दिंदै आएको ब्याजदर बढेसँगै बैंकिङ कर्जा पनि महँगिन पुगेको हो । यस्तै बैंकहरुमा लगानीयोग्य स्रोतको अभाव हुँदा निक्षेपमा दिने र कर्जामा लिने ब्याजदरको अन्तर (स्प्रेड रेट) पनि बढाएको छन् । जसले बैंकिङ कर्जा थप महँगिएको छ ।

बैंकहरुले निक्षेपको ब्याजदर बढाएसँगै कोषको लागत बढ्यो भने आधार ब्याजदर (बेस रेट) पनि बढ्न पुग्यो । आधार ब्याजदर वृद्धिसँगै बैंकिङ कर्जाको ब्याजदर पनि बढेको हो । नेपाल राष्ट्र बैंकले कर्जाको ब्याजदरलाई आधार ब्याजदरसँग आवद्ध गर्नुपर्ने व्यवस्था गरेको छ । यस्तै कर्जाको ब्याजदर वृद्धि गर्दा त्रैमासिक औसत आधार दरमा भएको वृद्धिसम्म मात्र बढाउन सकिने व्यवस्था राष्ट्र बैंकले बैंकहरुलाई जारी गरेको एकीकृत निर्देशनमा गरेको छ । साथै यसरी आधार ब्याजदर बढेको आधारमा एक त्रैमासमा एकपटक मात्र ब्याजदर वृद्धि गर्न सकिने राष्ट्र बैंकले जनाएको छ ।

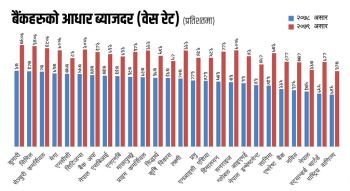

गत आर्थिक वर्षमा सञ्चालनमा रहेको २६ वटै वाणिज्य बैंकको आधार ब्याजदर बढेको छ । अघिल्लो असारको तुलनामा गत असारमा चार बैंकको आधार ब्याजदर ३ प्रतिशत बिन्दु भन्दा माथिले वृद्धि भएको छ । यसको सिधा अर्थ ती बैंकबाट कर्जा लिएका ऋणीहरुले तिर्नुपर्ने कर्जाको ब्याजदर पनि औसतमा ३ प्रतिशत बिन्दु भन्दा माथिले नै बढेको छ ।

सानिमा बैंकको बेसरेट ६.३४ प्रतिशतबाट ३.३७ प्रतिशत बिन्दुले बढेर ९.७१ प्रतिशत पुगेको छ । सनराइज बैंकको बेसरेट ६.७ प्रतिशतबाट ३.३१ प्रतिशत बिन्दुले वृद्धि भएर १०.०१ प्रतिशत पुगेको छ । यस्तै तुलनात्मक रुपमा कम बेसरेट हुने स्ट्यान्डर्ड चार्टर्ड बैंकको पनि बेसरेट ५.५१ प्रतिशतबाट बढेर ८.८१ प्रतिशत पुग्दा हिमालयन बैंकको ६.७५ प्रतिशतबाट ३.१३ प्रतिशतले वृद्धि भएर ९.८८ प्रतिशतले पुगेको छ । सोही आधारमा बैंकहरुको बेस रेटमा भएको बढेसँगै कर्जाको ब्याजदर पनि बढेको हो ।

बैंकहरुले आधार ब्याजदर गणना गर्दा कोष लागत प्रतिशत, अनिवार्य मौज्दात लागत प्रतिशत, वैधानिक तरलता लागत प्रतिशत र सञ्चालन लागत प्रतिशत हिसाब गर्ने गर्छन् । चालु आर्थिक वर्षबाट राष्ट्र बैंकले अनिवार्य नगद मौज्दात र वैधानिक तरलता अनुपात वृद्धि गर्ने निर्णय गरेको छ । जसले बैंकहरुको बेस रेट थप बढ्ने देखिन्छ । तर, राष्ट्र बैंकले नै गत साता जारी गरेको परिपत्रमा व्यक्तिगत मुद्दती निक्षेपमा भन्दा संस्थागत मुद्दती निक्षेको अधिकतम ब्याजदर दुई प्रतिशत बिन्दुले कम हुनुपर्ने व्यवस्था गरेको छ ।

हाल व्यक्तिगत मुद्दतीमा ११.०३ प्रतिश्त ब्याजदर दिंदै आएका बैंकहरुले संस्थागतमा १०.०३ प्रतिशत ब्याजदर दिंदै आएका छन् । अब १ भदौदेखि निक्षेपमा दिने ब्याजदर राष्ट्र बैंकको निर्देशन अनुसार समायोजन गरेर हालकै ब्याजदरलाई निरन्तरता दिने निर्णय बैंकर्स संघले गरिसकेको छ । यस आधारमा १ भदौदेखि संस्थागत मुद्दती निक्षेपको ब्याजदर ९.०३ प्रतिशतमा झर्नेछ । यसले अनिवार्य नगद मौज्दात वृद्धि हुँदा बढ्ने बेसरेटलाई कभर गर्ने बैंकर्सहरु बताउँछन् ।

२०७८ असार मसान्तमा ८.४३ प्रतिशत रहेको वाणिज्य बैंक्हरुको कर्जाको भारित औसत ब्याजदर २०७९ जेठ मसान्तमै ३.११ प्रतिशत बिन्दुले बढेर ११.५४ प्रतिशत पुगिसकेको नेपाल राष्ट्र बैंकको तथ्यांकले देखाउँछ । औसत बेसरेट नै ६.८६ प्रतिशतबाट २.५३ प्रतिशतले बढेर ९.३९ प्रतिशत पुगकोमा असारमा थप वृद्धि हुँदा अझै माथि पुगेको छ ।

कोभिड-१९ अगाडि फागुन २०७६ मा वाणिज्य बैंकहरुको औसत बेसरेट ९.४५ प्रतिशत र कर्जाको भारित औसत ब्याजदर ११.८० प्रतिशत रहेको थियो । उक्त अवधिमा बैंकहरुको औसत ब्याजदर अन्तर ५.०३ प्रतिशत रहेकोमा हाल उक्त ब्याजदर अन्तर ४ प्रतिशत हाराहारी मात्रै रहेको छ । नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुलाई औसत ब्याजदर अन्तर अधिकतम ४.४ प्रतिशत कायम गर्नसक्ने व्यवस्था गरेको छ ।

२०७९ असारमा बैंकहरुको अपरिस्कृत वित्तीय विवरण अनुसार ६ वटा बैंकको बेसरेट १० प्रतिशत नाघेको छ । कुमारी बैंकको बेसरेट सबैभन्दा बढी १०.५७ प्रतिशत पुग्दा सिभिल बैंकको १०.४६ प्रतिशत, सेञ्चुरीको १०.२३ प्रतिशत, सिटिजन्सको १०.०९ प्रतिशत, तथा सनराइज र मेगा बैंकको १०.०१ प्रतिशत बेसरेट रहेको छ ।

यता राष्ट्रिय वाणिज्य बैंकको बेसरेट ७.८६ प्रतिशत छ भने नेपाल बैंकको ७.९९ प्रतिशत रहेको छ । यस्तै ९ प्रतिशत भन्दा कम बेसरेट हुनेमा नेपाल इन्भेष्टमेन्ट बैंक ८.५४ प्रतिशत, नबिल बैंक ८.७७ प्रतिशत, स्ट्यान्डर्ड चार्टर्ड बैंकको ८.८१ प्रतिशत, एभरेष्ट बैंकको ८.८२ प्रतिशत र कृषि विकास बैंकको ८.९ प्रतिशत रहेको छ ।

बैंकहरुले कर्जा लगानी गर्दा बेस रेटमा नै प्रिमियम थप गरेर लगानी गर्दछन् । राष्ट्र बैंकले केही कर्जामा बेसरेटमा २ प्रतिशत भन्दा बढी प्रिमियम थप गर्न नसक्ने व्यवस्था गरेको छ । राष्ट्र बैंकले तोकेको बाहेक अन्य कर्जामा बैंकहरुले जोखिमको आधारमा प्रिमीयम चार्ज गर्ने गरेका छन् । यस आधारमा बैंकबाट कर्जा लिदा सबैभन्दा कम ब्याजदर राष्ट्रिय वाणिज्य बैंक र सबैभन्दा महँगो कुमारी बैंकमा पर्ने देखिन्छ ।

स्प्रेड रेट बढ्दा पनि बढ्दै कर्जाको ब्याजदर

अर्कोतर्फ बैंकहरुले निक्षेपमा दिने र कर्जामा लिने ब्याजदर बीचको अन्तर पनि बढाउँदै लैजाँदा बैंकबाट कर्जा लिनेलाई थप ब्याजदरको भार बढेको छ । वित्तीय मध्यस्तता शुल्कको रुपमा लिने ब्याजदर अन्तर बेसरेट सँगै बढ्नु भनेको ऋणीको कर्जामा ब्याजदरको थप भार पर्नु हो ।

सबैभन्दा धेरै बेसरेट बढेको सानिमा बैंकको स्प्रेड रेट भने ०.१३ प्रतिशतले मात्रै बढेको छ । २०७८ असारको तुलनामा बेसरेट र स्प्रेड रेटमा भएको वृद्धि हेर्दा बैंकबाट कर्जा लिने ऋणीको ब्याजदर एक वर्षमा औसत ३.५ प्रतिशतले बढेको छ । १.७७ प्रतिशतले स्प्रेड रेट बढाएको सिभिल बैंकको बेसरेट पनि २.६३ प्रतिशतलले बढेको छ । एक वर्षमा सिभिल बैंकबाट कर्जा लिनेको ब्याजदर औसतमा ४.४१ प्रतिशतले बढेको छ ।

स्प्रेड रेट धेरै बढाउने नेपाल एसबीआई बैंक पनि रहेको छ । बैकको स्प्रेड रेट १.१८ प्रतिशतले वृद्धि हुँदा बेसरेट २.२४ प्रतिशतले बढेको छ । यस्तै १.२३ प्रतिशतले स्प्रेड रेट बढेको कुमारी बैंकको बेसरेट २.६७ प्रतिशतले बढेको छ । बैंकबाट कर्जा लिनेको ब्याजदर एक वर्षमै ३.९० प्रतिशत ब्याजदर बढेको छ ।

०.३४ प्रतिशतले स्प्रेड रेट बढेको सनराइज बैंकको बेसरेट ३.३१ प्रतिशत, ०.६८ प्रतिशत स्प्रेड रेट बढेको बैंकको बेसरेट पनि ३.१३ प्रतिशतले बढेको छ । यस्तै ०.३५ प्रतिशतले स्प्रेड रेट बढेको स्ट्यान्डर्ड चार्टर्ड बैंकको बेसरेट ३.३ प्रतिशतले बढेको छ । एक वर्षमा बैंकबाट कर्जा लिने ऋणीको ब्याजदर ३.६५ प्रतिशतले महँगिएको छ ।

कोभिड–१९ का कारण बैंकिङ प्रणालीमा पर्याप्त तरलता हुँदा ऋणीको हात माथि भएर ‘बार्गेनिङ’ गर्दा घटेको ब्याजदर अन्तर तरलता अभाव भएर ब्याजदर उकालो लागेसँगै अहिले बैंकहरुसँग पैसा नहुँदा बैंकरको हात माथि भएर स्प्रेड रेट पनि बढेको एक बैंकरले बताए । राष्ट्र बैंकले वाणिज्य बैंकलाई ४.४ प्रतिशतसम्म स्प्रेड रेट कायम गर्न पाइने व्यवस्था गरेपछि बैंकहरुको औसत स्प्रेड रेट ४ प्रतिशत हाराहारी रहेकोले अझै स्प्रेड रेट बढ्ने बैंकर्सहरु नै बताउँछन् । जसको सिधा असर कर्जाको ब्याजदर पनि बढ्नेछ ।

२०७८ असारको तुलनामा २०७९ असारमा सरकारी लगानीका दुई बैंक राष्ट्रिय वाणिज्य बैंक र नेपाल बैंकको स्प्रेड रेट भने घटेको छ । राष्ट्रिय वाणिज्य बैंकको स्प्रेड रेट ४.३७ प्रतिशतबाट ४.२९ प्रतिशतमा झरेको छ । त्यस्तै राष्ट्रिय वाणिज्य बैंकको स्प्रेड रेट ४.३४ प्रतिशतबाट ४.०८ प्रतिशत कायम भएको छ ।

राष्ट्र बैंकले आवधिक कर्जामा ऋणीको स्वीकृतविना प्रिमियम बढाउन नसक्ने व्यवस्था गरेको छ । तर, नयाँ कर्जा र नवीकरण गर्नुपर्ने कर्जामा भने प्रिमियमा नयाँ सम्झौता गर्न सक्ने हुँदा कर्जा नवीकरण गर्दा लिने ब्याजदर बढाएर बैंकहरुले स्प्रेड दर बढाएका हुन् । श्रोता अनलाईनखबर